Как рассчитать пенсию самостоятельно? Как начисляют пенсию по возрасту, пособие по старости.

В расчете пенсии по старости новая формула расчета применяется с 2015 года.

Разберем, какие факторы оказывают влияние на сумму страховых выплат для пенсионеров в РФ.

Как узнать размер Вашей будущей пенсии

После советского периода дважды проводилось реформирование пенсионного законодательства: в 2002 году прошла конвертация пенсионного права в пенсионный капитал, а в 2015 - в пенсионные баллы. В чем суть последних изменений? С 1 января 2015 г. Страховая и накопительная части пенсии приобрели характер самостоятельных пенсий, это решение принято на основе законов № 400-ФЗ и 424-ФЗ от 28 декабря 2013 г.

Что такое накопительная часть пенсии? - Эта пенсия имеет силу только для пенсионеров моложе 1967 года рождения включительно. Ее расчет проводится по старому принципу. Страховая часть пенсии рассчитывается уже по новой формуле, в основу которой положены пенсионные баллы, которые накапливаются за время работы.

Формула для расчета размера пенсии по старости:

СПС=ФВ х ПК1 + ИПК х СПК х ПК2

где СПС - это страховая часть пенсии,

ФВ - размер фиксированной выплаты,

ПК1 - коэффициент премирования, он увеличивает ФВ при выходе на пенсию позже срока

ИПК - индивидуальный пенсионный коэффициент

СПК - стоимость пенсионного коэффициента на то время, когда была оформлена пенсия

и ПК2 - это премиальный коэффициент, увеличивающий значение ИПК, он начинает учитываться тогда, когда человек, достигший возраста выхода на пенсию, продолжает работать.

Разберемся в правилах расчета пенсии по возрасту по новой формуле. Для этого нам понадобятся основные составляющие пенсии: это фиксированная часть пенсии (то, что раньше называлось базовой частью) и индивидуальный коэффициент ИПК, и премиальные коэффициенты ПК1 и ПК2.

Как узнать фиксированную часть страховой пенсии

Фиксированная часть или выплата к страховой пенсии, обозначенная в формуле расчета пенсии как ФВ, установлена в ст.16 ФЗ «О страховых пенсиях» №400-ФЗ от 28.12.2013 г. В 2018 году эта часть пенсии составляет 4982,90 руб. Фиксированная часть пенсии представляет собой каждому пенсионеру. ФВ может индексироваться каждый год дважды: 1 февраля - с учетом инфляции, и 1 апреля - за счет предыдущих доходов ПФ. Вторая не обязательная, а возможная, и выплачивается по решению Правительства РФ.

В новом пенсионном законодательстве изменены периоды начисления пенсионных баллов, введены премиальные коэффициенты, влияющие на увеличение фиксированной выплаты и ИПК в случаях выхода на пенсию позже срока.

Фиксированная часть страховой пенсии различным категориям граждан

| Категории граждан, имеющих право на страховую пенсию | Кол-во лиц на иждивении пенсионера | Фиксированная выплата (ФВ) в рублях |

| Лица не имеющие инвалидности и не старше 80 лет | - | 4 558,93 |

| 1 | 6 078,57 | |

| 2 | 7 598,23 | |

| 3 и более | 9 117,88 | |

| Инвалиды 1 группы и лица, достигшие возраста 80 лет | - | 9 117,87 |

| 1 | 10 637,52 | |

| 2 | 12 157,16 | |

| 3 и более | 13 676,81 | |

| Лица без инвалидности, не старше 80 лет от роду, работавшие на Крайнем Севере не меньше 15 лет. Страховой стаж не менее 20 лет для женщин и 25 лет у мужчин | - | 6 838,40 |

| 1 | 9 117,87 | |

| 2 | 11 397,35 | |

| 3 и более | 13 676,82 | |

| Лица с инвалидностью 1 группы или достигшие 80 лет. Работавшие на Крайнем Севере не меньше 15 лет. Страховой стаж не меньше 20 лет у женщин и 25 лет у мужчин | - | 13 676,81 |

| 1 | 15 956,28 | |

| 2 | 18 235,74 | |

| 3 и более | 20 515,22 | |

| Лица без инвалидности, не старше 80 лет от роду, работавшие на Крайнем Севере не менее 20 лет и имеющие страховой стаж для женщин не менее 20 лет и 25 лет у мужчин | - | 5 926,62 |

| 1 | 7 902,16 | |

| 2 | 9 877,70 | |

| 3 и более | 11 853,24 | |

| Лица с инвалидностью 1 группы или достигшие 80 лет. Работавшие на Крайнем Севере не меньше 20 лет. Страховой стаж не менее 20 лет у женщин и 25 лет у мужчин | - | 13 676,81 |

| 1 | 13 828,78 | |

| 2 | 15 804,32 | |

| 3 и более | 17 779,36 | |

| Лица со стажем работы в сельском хозяйстве от 30 лет, проживающие в сельской местности и не занятые работой с обязательным пенсионным страхованием* | - | 4 918,75 |

| 1 | 6 230,42 | |

| 2 | 7 542,08 | |

| 3 и более | 8 853,75 |

В основе страховой пенсии лежит Индивидуальный пенсионный коэффициент (ИПК)

Коэффициент ИПК введен в расчет пенсии недавно, но призван стать ключевым новшеством в формуле расчета пенсии, позволяющим обеспечить обеспеченную достойную старость. Высокий ИПК серьезно влияет на величину пенсионных выплат. ИПК рассчитывается как сумма пенсионных баллов или годовых пенсионных коэффициентов (ГПК), которые начисляются ежегодно за официальную трудовую деятельность и выплату страховых взносов работодателем.

Для расчета будущей пенсии попробуем выяснить, как рассчитать размер пенсионных баллов, за что они начисляются, и соответственно на какой уровень ИПК может выйти пенсионер к моменту достижения пенсионного возраста.

В чем отличается расчет пенсии в 2015-2018 годах по сравнению с 2014 годом

Как мы уже упоминали, в 2015 г. изменилась методика расчета пенсии. Пенсионный коэффициент с 2015 г. рассчитывается по формуле ГПК=ССП/ССМх10, где:

- ГПК - годовой пенсионный коэффициент

- ССП - Сумма страховых пенсионных взносов с дохода человека за целый год

- ССМ - Сумма страховых взносов, равна 16% от максимальной заработной платы, подлежащей обложению взносами. Эта максимальная ЗП устанавливается постановлением Правительства каждый год.

- 10 - максимальное количество пенсионных баллов за данный расчетный год. При этом 10 баллов за расчетный год будут доступны только с 2021 года. 10 баллов с 2021 года будут доступны только для граждан, не принимающих участия в формировании своей накопительной пенсии. Для 2015 года максимальный ГПК составил не выше 83. ГПК будет постепенно увеличиваться.

Максимальные пенсионные коэффициенты по годам выхода на пенсию

| Год выхода на пенсию по предельному возрасту | С отчислениями на накопительную пенсию максимальный ИПК составит: | Без отчислений на накопительную пенсию максимальный ИПК составит: |

| 2015 | 4,62 | 7,39 |

| 2016 | 4,89 | 7,83 |

| 2017 | 5,16 | 8,26 |

| 2018 | 5,43 | 8,70 |

| 2019 | 5,71 | 9,13 |

| 2020 | 5,98 | 9,57 |

| 2021 и далее | 6,25 | 10 |

При расчете пенсии по предельному возрасту складываются все пенсионные баллы за каждый год, в который в ОПФ выплачивались работодателем страховые взносы за работника. По сумме пенс. баллов выводится ИПК. Он рассчитывается так:

ИПК= ГПК2015 + ГПК2016+…ГПК2030

Как рассчитать индивидуальный пенсионный коэффициент

В вышеприведенной формуле мы видели, что годовой пенсионный коэффициент (ГПК) равняется отношению суммы страховых пенсионных взносов за год к максимальному значению страховых отчислений, умноженному на 10. Общая сумма пенсионных страховых взносов за год равна 22% от годовой заработной платы.

- Из этих 22% шесть процентов перечисляется в солидарную часть пенсионного фонда. Из солидарной части формируется фиксированная часть страховой пенсии.

- Оставшиеся 16% идут на страховую пенсию (по желанию будущего пенсионера 10% могут перечисляться на страховую часть, и 6% на накопительную часть пенсии).

Приведем пример ГПК с отчислением 16% от дохода на страховую пенсию

Возьмем для примера среднюю зарплату в месяц 24000 руб. Тогда страховые взносы в ПФ за год будут равняться 24000 х 12 мес. х 16% = 46080 руб.

В 2016 г. максимальная ЗП, установленная постановлением Правительства, равна 796000 руб. Сумма максимальных страховых взносов с этой максимальной ЗП равна 16%, то есть 127360 руб.

Итак, ГПК

= 46080/127360 х 10=3,618

То есть годовой пенсионный коэффициент данного налогоплательщика будет равен 3,618 пенсионного балла.

Второй пример: рассчитаем ГПК с отчислением 10% от дохода на страховую пенсию

Для сравнения возьмем уровень зарплаты такой же: 24000 в мес. Работодатель будет отчислять 10% от дохода на страховую пенсию, а 6% на накопительную. Тогда пенсионные взносы на страховую пенсию будут рассчитываться по формуле:

24000 х 12 х 10% = 28800 руб.

ГПК

= 28800/127360 х 10 = 2,261

Таким образом, годовой пенсионный коэффициент с учетом перечисления 10 % на страховую часть пенсии будет 2,261 пенсионного балла.

Очевидно, что формирование накопительной части пенсии серьезно уменьшает пенсионные баллы, которые сильно влияют на результирующую пенсию.

Как проверить верность начисления пенсионных баллов

В расчет ИПК входят не только пенсионные баллы, которые начисляются за уплату страховых взносов, но и период, в который пенсионные взносы не платились, а именно:

1. Отпуск по уход за ребенком до достижения 1,5 лет (в общем не более 6-ти лет), в том числе:

- за первым ребенком ГПК равен 1,8 балла;

- за вторым ГПК равен 3,6 балла;

- за 3-м и четвертым ГПК равен 5,4 балла; __________________________________________ Женщина может заработать 24 пенсионных балла.

2. В период ухода за ребенком-инвалидом, за человеком старше 80-ти лет или за инвалидом I группы ГПК рассчитывается равным 1,8 балла

3. В период службы в армии по призыву ГПК равен 1,8 балла

Стоимость пенсионного балла

Стоимость одного пенсионного балла равна: в 2016 году = 74,27 руб. в 2017 году = 78,28 руб. в 2018 году = 81,49 руб. Эта стоимость индексируется ежегодно по 2 раза:

- 1 февраля происходит индексация за прошлогоднюю инфляцию

- 1 апреля индексация рассчитывается по сложной формуле, в состав которой принимается размер поступления в ПФР страховых взносов, федеральных трансфертов, то есть по сути доход пенсионного фонда.

Увеличение пенсии при помощи премиальных коэффициентов

В расчет пенсии введена возможность увеличивать пенсию с помощью премиальных коэффициентов, если человек принимает решение выйти на пенсию позже установленного срока по своей воле.

При достижении пенсионного возраста человек может продолжать работать, при этом в его пенсию вводится коэффициент повышения как фиксированной части страховой пенсии (ПК1), так и коэффициент увеличения ИПК (ПК2)

Данные премиальные коэффициенты за количество полных месяцев отсрочки получения пенсии представлены в таблице

| Количество месяцев отсрочки получения пенсии | Коэффициент повышения ИПК (ПК2) | Коэффициент повышения ФВ (ПК1) |

| Меньше чем 12 мес. | 1 | - |

| 24 мес. (2 года) | 1,07 | 1,056 |

| 36 мес. (3 года) | 1,15 | 1,12 |

| 48 мес. (4 года) | 1,24 | 1,19 |

| 60 мес. (5 лет) | 1,34 | 1,27 |

| 72 мес. (6 лет) | 1,45 | 1,36 |

| 84 мес. (7 лет) | 1,74 | 1,58 |

| 96 мес. (8 лет) | 1,9 | 1,73 |

| 108 мес. (9 лет) | 2,09 | 1,9 |

| 120 и более (10 лет и больше) | 2,32 | 2,11 |

Данные коэффициенты сильно влияют на итоговую пенсию. Так, при добровольной отсрочке получения пенсии в 10 лет фиксированная часть пенсии вырастает в 2,11 раза, а Индивидуальный Пенсионный Коэффициент увеличивается в 2,32 раза. Результирующая страховая пенсия вырастет по сравнению с изначальной уже в два с половиной раза.

Как старые пенсионные права переводятся в баллы

Пенсионное законодательство с 2015 г. предусматривает формулу, с помощью которой пенсионные права, накопленные гражданином до 1 января 2015 года, переводятся в пенсионные баллы. Формула конвертации пенсионных прав в пенсионные баллы выглядит так: ПК=СЧ/СПК

где ПК - это искомая сумма пенсионных баллов, которая была накоплена гражданином до наступления 1.01.15

СЧ - страховая часть пенсии без учета базовой и накопительной частей на срок 31.12.2015 г.

СПК - это стоимость пенсионного балла на момент, когда гражданин реализует свое право на заслуженную пенсию.

Если мы рассчитываем баллы для человека, который выходит на пенсию в этом году, тогда сумма баллов, вычисленная нами по формуле, будет составлять его ИПК (индивидуальный пенсионный коэффициент. Если же срок выхода на пенсию еще не подошёл, то полученная сумма будет складываться с ГПК (годовыми пенсионными коэффициентами) за все последующие года, в результате сумма этих баллов и даст результирующий ИПК.

Примеры того, как начисляется пенсия

Как мы уже говорили, пенсия высчитывается по новой формуле

СПС = ФВ × ПК1 + ИПК × СПК × ПК2

Кроме того, мы только что научились рассчитывать составляющие этой формулы: ИПК, ФВ и премиальные коэффициенты. Приведем примеры расчета будущей пенсии.

Пример: Пенсия по старости, то есть по достижению предельного возраста.

Гражданин Сидоров знает, что может выйти на пенсию по возрасту в 2017 г. В 2015 году пенсионные права Сидорова были переведены в баллы и теперь равны 70 пенсионных баллов. За три года до выхода на пенсию Сидоров заработает еще 5 баллов. Сидоров 2 года отдавал долг Родине путем службы в армии, за каждый год службы начисляется еще 1,8 баллов. Таким образом, сложив все баллы, получаем ИПК Сидорова к моменту выхода на пенсию в 78,6 баллов. Взяв за предположение, что СПК в 2017 г. будет равен 100 руб., а минимальный размер ФВ станет равным 5000 руб., с учетом неприменения премиальных коэффициентов, имеем формулу для расчета пенсии гражданина Сидорова: СПС = ФВ + ИПК × СПК

5000 + 78,6 × 100 = 12860 руб.

Пример: Выход на пенсию позже срока наступления пенсионного возраста

Гражданка Феоктистова начала трудиться в возрасте 17 лет в 2015 г. Дважды она была в годовом отпуске по уходу за ребенком, за эти годы она получила за первого ребенка ГПК 1,8 пенсионных балла, а за второго – 3,6. Всего 5,4 балла. Работа гражданки Феоктистовой продолжалась без перерыва до самой пенсии и еще 5 лет сверх стажа. То есть пенсионный возраст был достигнут в 55 лет в 2053 году, а воспользовалась своим правом на пенсию она только спустя 5 лет в 2058 г. За 41 год трудового стажа Феоктистовой было заработано 341 пенс. балл, а вместе с детскими 346,4 балла. Будем исходить из предположения, что ФВ в 2058 году с учетом индексации составит 18000 руб. Премиальные коэффициенты за выход на пенсию на 5 лет позже составят: на ИПК – 1,34, на ФВ – 1,27. Стоимость пенсионного балла в 2058 г. примем равной 580 руб.

Тогда пенсию гражданки Феоктистовой можно вычислить по формуле:

18000 × 1,27 + 346,4 × 580 руб. × 1,34 = 292 082,08 руб.

Выглядит неплохо, во всяком случае на уровень сегодняшних цен. Конечно, это очень приблизительный расчет со множеством допущений.

Как узнать точный расчет пенсии? Это возможно сделать на сайте Пенсионного Фонда России. В личном кабинете пенсионного фонда уже имеются все данные о вашем трудовом стаже, о накопленных пенсионных баллах и о сформированных на сегодня пенсионных правах. И самое главное – на сайте ПФР есть пенсионный калькулятор , с помощью которого можно рассчитать вашу пенсию, введя в него данные о вашем текущем месте работы, заработной плате и другие дополнительные сведения.

Сохранена ли сейчас льготная пенсия и как она рассчитывается

Льготная пенсия для работников медицины, образования и вредных производств существует. Как же рассчитать пенсию для льготников? Формула расчет льготной пенсии та же, то есть в основе расчета взята сумма накопленных баллов, введенных с 2015 г. Пенсионные баллы накапливаются за отчисления в фонд пенсионного страхования за год, их можно рассчитать по формуле

ИПО / НПО х 10

ИПО -индивидуальные пенсионные отчисления за отчетный год,

НПО - нормативные пенсионные годовые отчисления.

Вывод: формула расчета пенсии, введенная в 2015 г., прозрачна и очевидна. Зная методику расчета пенсии, вы сможете рассчитать уровень своей пенсии со всеми нюансами. Однако самый точный результат даст только калькулятор пенсии на сайте ПФР.

С наступлением старости начинает волновать вопрос расчета и начисления трудовой пенсии. Каждый год коэффициенты и порядки меняются, а значит, возникают недопонимания. Чтобы в полной мере получать положенную по закону пенсию, необходимо знать законодательство и особенности расчета, условия оформления и ряд других нюансов, которые появились в связи с реформами ПФР 2015-2016 годов.

Основное новшество – это пенсионные баллы, повышающие коэффициенты и увеличение срока трудового стажа, который требуется для законного выхода на пенсию по старости.

Понятие и особенности

Данный вид начислений ПФР представляет собой ежемесячную денежную выплату, которая положена застрахованным лицам при наступлении старости, инвалидности, нетрудоспособности их членов семьи. Федеральным законом РФ от 17.12.2001 № 173-ФЗ «О трудовых пенсиях в Российской Федерации» осуществляются все контрольные мероприятия по поводу начисления и расчета обеспечения пенсионеров.

Выплаты происходят в виде денежного вознаграждения как восполнение ими раннее получаемой заработной платы и другого дохода, который был положен ранее, до выхода на пенсию.

Для определенной группы граждан положена досрочная трудовая пенсия, в частности:

- Работа в особых условиях труда, связанных с опасностью и угрозой для жизни или здоровья.

- Выслуга лет.

- Деятельность в районах Крайнего Севера.

- Военная служба.

Виды трудовых пенсий

Законодательством РФ предусмотрено три вида обеспечения:

- По старости.

- По инвалидности.

- В случае потери кормильца.

По старости назначается лицам, которые достигли пенсионного возраста и имеют достаточный трудовой стаж. Выплаты производятся ежемесячно и являются компенсацией ранее получаемой заработной плате по основному месту работы, где происходили отчисления страховых взносов.

Кто имеет право?

Фиксированные выплаты положены гражданам:

- Достигшим пенсионного возраста (мужчины 60 лет, женщины 55 лет).

- Имеющим трудовой стаж не менее 5 лет.

Каждый год размер выплат по старости проходит обязательное индексирование. Также законодательством предусмотрено включение в трудовой стаж не только трудовой деятельности за фактически отработанные года, но и прохождение службы в армии, отпуск по уходу за ребенком, нетрудоспособность граждан инвалидов, при уходе за пенсионерами в возрасте старше 80 лет.

Начисление страховой части происходит индивидуально для каждого пенсионера и ее размер определяют следующие факторы:

- Уровень заработной платы.

- Официально проработанное время.

- Сумма страховых отчислений в Пенсионный фонд.

На формирование накопительной части может повлиять сам пенсионер, а также государство, делая систематические инвестиции. Однако это возможно для граждан 62 лет и моложе, если говорить о мужчинах и 57 лет и меньше для женщин.

Все, кто не попадает под данный возраст, могут рассчитывать на фиксированные выплаты, а также страховые начисления.

Трудовая пенсия по старости полагается:

- Мужчинам в возрасте 60 лет.

- Женщинам, достигшим 55 лет.

В страховой стаж включается только тот период работы, когда работодателем осуществлялись систематические перечисления страховых взносов в Пенсионный фонд Российской Федерации.

Что представляет собой пенсия по старости

Порядок расчета и начисления регулируется различными нормативно-законодательными документами, как на региональном уровне, так и на федеральном.

Правительство РФ не исключает серьезных реформ в области начисления выплат ПФР и определения пенсионного возраста. Так, к 2020 году планируется увеличить возраст выхода на пенсию до 65 лет и сделать его равным для мужчин и женщин.

Трудовая пенсия состоит из накопительной и страховой части, которые не зависят друг от друга.

На федеральном уровне утвержден минимальный размер страховой части, который составляет 4000 рублей, но может быть увеличен, если лицо попадает под следующую категорию граждан:

- Жители Крайнего Севера.

- Наличие инвалидности.

- 80 летние пенсионеры.

- Пенсионеры, заботящиеся о недееспособных членах семьи.

Порядок расчета страховой части

Формула для расчета выглядит следующим образом: СЧ = Пенсионный капитал / Ожидаемый срок выплат в месяцах + Государственная база.

За весь период трудового стажа у физического лица формируется пенсионный капитал и заканчивается он днем выхода на пенсию. Его размер будет зависеть от систематических отчислений работодателем в Пенсионный Фонд. Что касается предпринимателей, то эти взносы они уплачивают самостоятельно.

Также на данный показатель влияет валоризация, то есть коэффициент или процент, который ежегодно изменяется, а переоценка прав осуществляется согласно положенному на год фактическому пенсионному капиталу.

- Сумма страховых взносов, поступающих в Пенсионный Фонд с 2001 года.

- Прибавка к капиталу.

- Сумма валоризации, то есть десятая часть прибавки к капиталу и 1% за каждый проработанный год.

Ожидаемый срок выплат определяется государством и имеет приблизительное значение. В 2015 году он составляет 228 месяцев или 19 лет, а государственная база равняется 3935 рублей. Уже 5 ноября 2015 года Правительство России внесло в Госдуму разработанный Минтрудом законопроект «Об ожидаемом периоде выплаты накопительной пенсии на 2016 год».

Теперь период выплаты накопительной части пенсии увеличился на 6 месяцев, то есть 259 месяцев.

На размер страховой части пенсии оказывает влияние величина заработной платы и трудовой стаж. Сумма страховых взносов с учетом их ежегодного индексирования отражается на лицевом счете будущего пенсионера. Страховая часть является гарантированной государством выплатой, положенной при достижении положенного возраста.

Порядок расчета накопительной части

Граждане, моложе 1967 года рождения имеют право на формирование накопительной части. Ежемесячно работодатель перечисляет в Пенсионный Фонд 22% от общего размера официальной (белой) заработной платы.

Накопительная часть позволяет получить дополнительный доход в виде пенсионный отчислений. Для этого необходимо выбрать до конца 2015 года Негосударственный Пенсионный Фонд. Право на получения накопительных пенсии можно получить путем личного обращения.

Правила расчета балов

Так как страховая и накопительная часть стали самостоятельными видами пенсии, на формирование отчислений по старости будут влиять баллы, которые были накоплены за время всей трудовой деятельности.

Так называемый Индивидуальный пенсионный коэффициент начисляется в процессе официальной работы ежегодно, когда работодатель исправно вносил необходимые отчисления в Пенсионный Фонд. Тем не менее, законодательство допускает включение в размер баллов специальных повышающих коэффициентов.

Годовой пенсионный коэффициент складывается из суммы страховых пенсионных взносов, а также 16% от заработной платы, которая подлежит обложению взносами и определяется каждый год Правительством РФ. Эти два показателя умножают на 10 для удобства подсчетов самих пенсионных баллов. Тем не менее, в 2015 году максимальная сумма множителя годового коэффициента составляет 7, 39 и повышаться он будет постепенно и только к 2021 году достигнет отметки 10.

Таким образом, при расчете обеспечения по старости, за все отработанные года, в течение которых поступали страховые взносы, суммируются баллы и выводится индивидуальный пенсионный коэффициент. Чтобы получать достойную пенсию нужно проработать как можно дольше и получать только официальную заработную плату.

Помимо положенных баллов, за ежемесячную уплату страховых взносов работодателем, при расчете коэффициента могут быть начислены дополнительные баллы, а именно:

- При уходе за ребенком до 1,5 лет.

- Если осуществлялся уход за ребенком инвалидом 1 группы или человеком старше 80 лет.

- Прохождение призывниками службы в армии.

По состоянию на 1 января 2015 года 1 балл оценивается в 64,1-71 рублей. Однако уже в феврале и апреле произошла очередная индексация этого показателя, которая зависит от уровня годовой инфляции и своевременных поступлений в бюджет ПФР.

Даже если пенсия будет начислять только в 2015 году или уже давно происходит ее расчет, то все рубли будут конвертированы в баллы. При этом на ее размер этот никак не повлияет.

Расчет размера пенсии по старости

На сайте ПФ России совершенно бесплатно доступен специальный калькулятор, который позволяет рассчитать необходимый вид пенсии, исходя из индивидуальных показателей будущего пенсионера.

Для этого следует знать следующие составляющие:

- Наличие или отсутствие официального заработка.

- Продолжительность страхового стажа.

- Количество имеющихся пенсионных баллов.

Все эти сведения доступны в личном кабинете застрахованного лица. На первый взгляд, все эти коэффициенты формулы могут показаться сложными, но достаточно лишь знать свой точный трудовой стаж и сумму баллов, а также следить за фиксированными показателями, устанавливаемыми государством и рассчитать свою пенсию по старости не составить особого труда.

Также в расчете поможет федеральное и региональное законодательство, которое каждый год вносит различные поправки и новшества в этом вопросе. В любом случае, минимальная величина пенсии по старости должна соответствовать размерам прожиточного минимума, который в каждом регионе совершенно разный. Если она не соответствует данному показателю, то пенсионер имеет право на социальные доплаты.

В любом случае на данный момент и в ближайшие годы пенсионное законодательство будет придерживать той политики, что будущий пенсионер должен самостоятельно заботиться о размере своей пенсии. Для этого необходимо выбирать НПФ, делать какие-то собственные взносы, чтобы потом эта сумма удвоилась.

Также, рекомендуется как можно дольше оставаться на своем рабочем месте, продолжая накапливать баллы. Один вопрос остается без ответа – когда же наступит время для пенсионеров, для их достойного и заслуженного отдыха? Тем не менее, все может еще измениться.

Сейчас бурно идут споры по поводу повышения пенсионного возраста, и уже довольно скоро будет известен окончательный вердикт.

С января 2015 года прозошла очередная конвертация пенсионных прав, теперь в пенсионные баллы. Впервые после советского периода конвертация пенсионных прав в России была произведена в 2002 году - в пенсионный капитал.

С 1 января 2015 года на основании вступивших в силу законов от 28.12.2013 № 400-ФЗ и № 424-ФЗ страховая и накопительная части пенсии по старости стали самостоятельными пенсиями.

Напоминаем, что накопительная пенсия формируется и начисляется по старому принципу (она по-прежнему остается актуальной только для граждан 1967 года рождения и моложе), а страховая пенсия как раз и рассчитывается по новой формуле - на основе пенсионных баллов, накопленных гражданином за время трудовой деятельности.

СПС = ФВ × ПК 1 + ИПК × СПК × ПК 2,

где СПС - страховая пенсия.

ФВ - фиксированная выплата.

ПК 1 - премиальный коэффициент для увеличения фиксированной выплаты при более позднем выходе на пенсию.

ИПК - индивидуальный пенсионный коэффициент.

СПК - стоимость пенсионного коэффициента на момент оформления пенсии.

ПК 2 - премиальный коэффициент для увеличения индивидуального пенсионного коэффициента, если гражданин продолжает трудиться, несмотря на наступление пенсионного возраста или иного условия возникновения права на страховую пенсию.

Чтобы понять, как начисляют пенсию по возрасту по новой формуле, рассмотрим, что собой представляют и как рассчитываются ее основные составляющие: фиксированная выплата (бывшая базовая часть) и индивидуальный пенсионный коэффициент, а также кто будет иметь право на премиальные коэффициенты.

Итак, с общими понятиями, касающимися того, как рассчитать будущую пенсию, мы ознакомились. Теперь раскроем данную тему более детально.

Фиксированная часть страховой пенсии

Чтобы рассчитатьпенсию по старости,следует знать о существованиификсированной выплаты(далее ФВ)к страховой пенсии, установленной ст. 16 ФЗ «О страховых пенсиях» № 400-ФЗ от 28.12.2013. В 2019 года выплата составила 5 334,19 руб. Это гарантированный минимум государства для каждого российского гражданина пенсионного возраста. Два раза в год ФВ индексируется: 1 февраля с учетом роста потребительских цен и 1 апреля - за счет доходов Пенсионного Фонда за предыдущий период. Первоапрельская компенсация в законодательстве прописана как возможная, а возможность определяет российское правительство.

Фиксированная выплата к страховой пенсии для различных категорий граждан, северная пенсия

|

Гр-не, имеющие право на СПС |

Количество иждивенцев |

Размер ФВ (руб.) 1 |

|

Моложе 80 лет и не имеющие инвалидности |

||

|

Достигшие 80 лет или инвалиды 1-й группы |

||

|

Моложе 80 лет и не имеющие инвалидности, работали на Крайнем Севере не менее 15 лет, страховой стаж не менее 20 и 25 лет у женщин и мужчин соответственно |

||

|

Достигшие 80 лет или инвалиды 1 группы, работали на Крайнем Севере не менее 15 лет, страховой стаж не менее 20 и 25 лет у женщин и мужчин соответственно |

||

|

Моложе 80 лет и не имеющие инвалидности, работали на Крайнем Севере не менее 20 лет, страховой стаж не менее 20 и 25 лет у женщин и мужчин соответственно |

||

|

Достигшие 80 лет или инвалиды 1 группы, работали на Крайнем Севере не менее 20 лет, страховой стаж не менее 20 и 25 лет у женщин и мужчин соответственно |

||

|

Стаж работы в сельском хозяйстве не менее 30 лет, не заняты деятельностью с обязательным пенсионным страхованием, проживают в сельской местности 2 |

||

1 Суммы округлены до сотых долей рубля

Индивидуальный пенсионный коэффициент - основа страховой пенсии

Индивидуальный пенсионный коэффициент (далее ИПК) является новшеством в практике расчета пенсий. Он и стал ключевой составляющей в формуле обеспеченной старости. Можно даже сказать - основой основ для гражданина, который хочет самостоятельно обеспечивать себя после выхода на пенсию и жить при этом достойно. Чем выше будет ИПК пенсионера, тем больше шансов достичь этой цели.

ИПК определяется в момент оформления пенсии по старости и состоит из суммы годовых пенсионных коэффициентов (далее ГПК) или пенсионных баллов, начисляемых гражданину ежегодно в процессе официальной трудовой деятельности с «белой» зарплатой. То есть за те годы, когда работодатели перечисляли на будущего пенсионера страховые взносы.

Новое пенсионное законодательство определило также иные периоды, за которые гражданам будут начисляться пенсионные баллы, и предусмотрело коэффициенты повышения ИПК и ФВ - за более позднее оформление реализации пенсионного права.

Как начисляется пенсия в 2018 — 2019 годах, есть ли отличия от расчета в 2017-м

Теперь формула расчета годового пенсионного коэффициента выглядит так:

ГПК = ССП / ССМ × 10

В расчете ГПК участвуют 3 величины:

- Сумма страховых пенсионных взносов с годового дохода гражданина (ССП).

- Сумма страховых взносов в размере 16% от максимальной взносооблагаемой заработной платы, ежегодно устанавливаемой постановлениями Правительства РФ (ССМ).

- Множитель 10. Он введен для удобства подсчетов пенсионных баллов. Также 10 является предельным количеством годовых пенсионных баллов, которые могут быть начислены гражданину в расчетном году.

Но 10 баллов за расчетный год будущие пенсионеры смогут получить только начиная с 2021 года. И только те, кто не участвует в формировании своей накопительной пенсии.

Максимальные значения пенсионного коэффициента по годам

|

Год назначения пенсии по старости |

Максимальное значение ИПК с отчислениями на накопительную пенсию |

Максимальное значение ИПК без отчислений на накопительную пенсию |

1 При расчетах пенсионных коэффициентов значения округляются до трех знаков после запятой.

При расчете пенсии по старости пенсионные баллы за все годы, когда на работника в фонд обязательного пенсионного фонда поступали страховые взносы от работодателей, суммируются и выводится индивидуальный пенсионный коэффициент. Чем дольше гражданин трудился и чем выше у него была заработная плата, тем выше будет его ИПК. Соответственно, чем выше ИПК гражданина, тем выше его пенсионный доход.

ИПК= ГПК 2015 + ГПК 2016 +…ГПК 2030

где ГПК 2015 - это количество пенсионных баллов, заработанных гражданином в 2015 году, ГПК 2016 - в 2016 году и т. д.

Расчет индивидуального коэффициента: какие годы лучше брать

Давайте попробуем самостоятельно рассчитать пенсию. Как уже говорилось выше, годовой пенсионный коэффициент равен отношению страховых пенсионных отчислений с доходов гражданина за год к максимальным страховым пенсионным отчислениям, установленным государством в расчетном году, умноженному на 10. Для ясности приведем примеры. Но прежде напомним, что общая сумма пенсионных страховых взносов, отчисляемых работодателем на работника, равняется 22% от его заработной платы. Из них:

- 6% идут в так называемую солидарную часть Пенсионного фонда, из которой выплачивается фиксированная выплата (базовая часть) страховой пенсии действующим пенсионерам;

- 16% предназначены для формирования страховой пенсии работника либо, по его желанию, 10% из них идут на страховую, а 6% - на накопительную часть.

Пример расчета ГПК с отчислением на страховую пенсию 16% от дохода

Заработная плата гражданина в 2018 году составляет 20 000 руб. в месяц. Сумма страховых взносов, которую уплатит работодатель в Пенсионный фонд, будет равняться: 20 000 руб. × 12 мес. × 16% = 38 400 руб.

В 2019 году максимальная взносооблагаемая заработная плата составляет 796 000 руб. Сумма максимальных страховых взносов с дохода работника - 127 360 руб.

ГПК = 38 400 / 127 360 × 10 = 3,015

Годовой пенсионный коэффициент гражданина в 2019 году составит 3,015 пенсионного балла.

Пример расчета ГПК с отчислением на страховую пенсию 10% от дохода

Для наглядности возьмем гражданина с такой же заработной платой за 2019 год. Его работодатель отчисляет на страховую пенсию только 10%, а оставшиеся 6% идут на накопительную. Сумма пенсионных взносов на страховую пенсию гражданина за год составит: 20 000 руб. × 12 мес. × 10% = 24 000 руб.

ГПК = 24 000 / 127 360 × 10 = 1,884

Годовой пенсионный коэффициент гражданина в 2019 году составит 1,884 пенсионного балла.

Поскольку от величины ГПК напрямую зависит размер будущих пенсий, то из примеров видно - формула расчета пенсионных баллов агитирует за отказ от участия в формировании накопительной пенсии.

Дополнительные пенсионные баллы: как проверить правильность начисления

Помимо пенсионных баллов, начисляемых работающему гражданину за уплату страховых пенсионных взносов его работодателем, при расчете ИПК учитываются иные периоды, в течение которых пенсионные взносы на гражданина не уплачивались. За каждый полный календарный год начисляется ГПК при следующих обстоятельствах.

- Уход одного из родителей за ребенком до 1,5 лет (не более 6 лет в общей сложности):

- за 1-м - ГПК = 1,8;

- за 2-м - ГПК = 3,6;

- за 3 или 4-м - ГПК = 5,4. - Уход за ребенком-инвалидом, за инвалидом I группы, за человеком старше 80 лет - ГПК = 1,8.

- Служба в армии по призыву - ГПК = 1,8.

Стоимость балла

Стоимость 1 пенсионного балла в 2019 году составляет 87,24 руб. Она будет ежегодно увеличиваться:

- 1 февраля в соответствии с уровнем инфляции за прошедший год.

- 1 апреля по формуле, в которой участвуют такие значения, как размеры поступлений в бюджет ПФР в виде страховых взносов и федеральных трансфертов.

Премиальные коэффициенты

Несмотря на то что в России пенсионный возраст наступает намного раньше, чем в большинстве других стран мира, российские законодатели не пошли по пути повышения возрастной планки для наступления прав на пенсию по старости. Но они заложили в формулу расчета пенсии инструменты, которые стимулируют людей по собственной воле выходить на пенсию позже.

Если гражданин, достигнув пенсионного возраста и наступления пенсионных прав, не посягает на получение средств из Пенсионного фонда, то есть не оформляет страховую пенсию, а продолжает трудиться, законодательством предусмотрен коэффициент повышения фиксированной выплаты к страховой пенсии (в нашей формуле ПК 1) и коэффициент повышения индивидуального пенсионного коэффициента (ПК 2).

Показатели премиальных коэффициентов за полные месяцы добровольной отсрочки получения пенсии

|

Количество месяцев |

Коэффициент повышения ИПК |

Коэффициент повышения ФВ |

|

120 и более |

По приведенным показателям нетрудно посчитать, что если гражданин не будет оформлять страховую пенсию в течение 10 лет после наступления права на нее, то ФВ вырастет в 2,11, ИПК - в 2,32 раза. И страховая пенсия по старости, соответственно, вырастет почти в 2,5 раза.

Конвертация в баллы «старых» пенсионных прав

Граждан, у которых пенсионный возраст наступил в 2015 году или которые достигнут его несколькими годами позже, волнует: что же будет с их пенсионными правами, которые до сих пор измерялись в рублях, а не в баллах. Этот же вопрос волнует людей, которые уже получают пенсию по старости - ведь дальнейшая ее индексация будет происходить на основании пенсионных балов, которых у них как бы нет.

Новое пенсионное законодательство предусмотрело формулу, по которой пенсионные права, сформированные до 1 января 2015 года, также будут переведены в баллы:

ПК = СЧ/ СПК

СЧ - страховая часть трудовой пенсии по состоянию на 31 декабря 2014 года без учета базовой и накопительной частей.

СПК - стоимость пенсионного балла на момент выхода на пенсию.

Полученная сумма баллов либо составит индивидуальный пенсионный коэффициент гражданина, если он уже является получателем страховой пенсии или выходит на пенсию, к примеру, в 2019 году, либо будет плюсоваться вместе с последующими годовыми пенсионными коэффициентами для вывода ИПК.

Как начисляется пенсия примеры

Вернемся к новой пенсионной формуле:

СПС = ФВ × ПК 1 + ИПК × СПК × ПК 2

Теперь мы знаем, как рассчитываются ее составляющие, и можем узнать примерный размер будущей пенсии.

Пример 1. Выход на пенсию по достижении пенсионного возраста

Гражданка Иванова достигает пенсионного возраста в 2017 году. В 2015 году ее пенсионные права были конвертированы и составили 70 пенсионных баллов. За 2015-2017 годы Иванова заработает еще 5 баллов.

Гражданка Иванова дважды по 1 году была в отпуске по уходу за ребенком до полутора лет. За первого ребенка она получила 1,8 пенсионного балла, за второго - 3,6.

Путем сложения всех пенсионных баллов получаем ИПК гражданки Ивановой к моменту наступления права на оформление страховой пенсии - 80,4 балла.

Предположим, что минимальный размер фиксированной выплаты (ФВ) к страховой пенсии в 2017 году будет равняться 5 000 руб., а стоимость пенсионного балла (СПК) - 100 руб. Оснований для применения премиальных коэффициентов у гражданки Ивановой нет, поэтому формула расчета ее пенсии выглядит так:

СПС = ФВ + ИПК × СПК

Считаем страховую пенсию по старости гражданки Ивановой:

5 000 руб. + 80,4 × 100 руб. = 13 040 руб.

Пример 2. Выход на заслуженный отдых позже возникновения права на страховую пенсию

Давайте попробуем рассчитать ежемесячный доход пенсионера из отдаленного будущего. Рассмотрим условно-идеальный вариант начисления достойной пенсии по новой формуле. Ведь как нас уверяют законодатели, все их усилия и реформы направлены на достижение достойного уровня жизни российского пенсионера. Итак, помечтаем по новой формуле.

Гражданин Петров начал трудовую деятельность в 2015 году в возрасте 17 лет. Отработав год, он был призван в армию и прослужил два года. За военную службу ему было начислено 3,6 пенсионного балла.

Гражданин Иванов получил заочное высшее образование и трудился без прерывания страхового стажа до наступления пенсионного возраста и 5 лет после возникновения права на страховую пенсию. В общей сложности за 48 лет страхового стажа он заработал 400 пенсионных баллов. Вместе с «военными» баллами его ИПК составил 403,6 балла.

Предположим, что к моменту выхода гражданина Петрова на пенсию в 2063 году с учетом всех возможных индексаций ФВ будет составлять 20 000 руб. Но гражданин Петров 20 лет трудился на Крайнем Севере, поэтому его ФВ увеличена на 30% и составляет 26 000 руб.

Премиальные коэффициенты Петрова за 5 лет добровольной отсрочки пенсии составляют: на фиксированную выплату - 1,27, на индивидуальный пенсионный коэффициент - 1,34.

Стоимость пенсионного балла в 2063 году пусть будет равняться 600 рублям.

Считаем пенсию по старости гражданина Петрова с учетом премиальных коэффициентов:

26 000 руб. × 1,27 + 403,6 × 600 руб. × 1,34 = 324 527,42 руб.

Конечно, трудно представить, что будет с рублем к 2063 году, но на сегодняшний день выглядит более чем достойно.

Надо сказать, что приведенныйрасчет пенсии по старостипо новой формуле является приблизительным. Не только во втором примере, но и в первом. Если вы хотите получить более точный результат - зарегистрируйтесь на сайте Пенсионного фонда России. В ПФР уже есть все сведения о сформированных на сегодняшний день пенсионных правах официально работающих или работавших граждан, а именно количество лет и месяцев страхового стажа и количество уже заработанных пенсионных балов. Эти сведения можно посмотреть в личном кабинете застрахованного лица. Введите в пенсионный калькулятор дополнительные сведения о месте вашей текущей работы и зарплате, о других периодах, за которые начисляются пенсионные баллы. Нажмите кнопку «Рассчитать» - и узнаете размер своей пенсии. Планируйте заслуженный отдых исходя из полученного результата, -если он вас устраивает. Или, по возможности, предпринимайте меры для увеличения будущей пенсии. Теперь вы знаете, как это можно сделать.

Можно ли сейчас рассчитывать на льготную пенсию. Если да — как ее рассчитать

Предполагает ли новая пенсионная реформа льготное пенсионное обеспечение, волнует тех, кто работал на вредных производствах, в сфере образования, медицине и т. д. Да, на сегодняшний день льготные пенсии сохранены.

Вполне естественно, что таких граждан интересует также, как рассчитать льготную пенсию. Сразу скажем, что особых отличий в расчете льготной пенсии от расчета обычной искать не стоит, т. к. за основу берется та же самая формула, ее размер находится в прямой зависимости от сумм накопленных баллов, которые учитываются с 2015 г. В таковые переводятся отчисления в систему обязательного пенсионного страхования, при этом используется формула:

ИПО/НПО х 10

ИПО — размер индивидуальных пенсионных отчислений за год,

НПО — нормативный размер пенсионных отчислений за год.

Впрочем, гораздо проще будет не заниматься самостоятельными расчетами, а зайти на сайт ПФР и воспользоваться имеющимся там пенсионным калькулятором.

С 2015-го года расчет пенсий в Российской Федерации ведется по-новому. Теперь размер пенсионного обеспечения и право на него зависит от числа баллов. Рассмотрим подробнее.

Из чего состоит пенсия

Страховая пенсия (раньше ее называли трудовой) рассчитывается по формуле:

число балов * стоимость одного балла .

Стоимость ежегодно меняется и утверждается Постановлением Правительства. Право на пенсионное обеспечение имеют те граждане, которые заработали за свою трудовую жизнь не менее тридцати баллов. Общий размер пенсии включает страховую часть и фиксированную выплату (ранее – базовую часть). Размер фиксированной выплаты тоже утверждается на государственном уровне.

То есть рассчитывать нужно только баллы. А их количество зависит от зарплаты.

Конвертация пенсионных прав, приобретенных до 2002 года

- стаж до 2002;

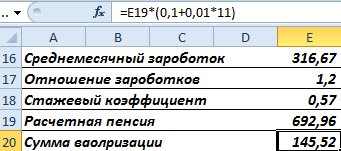

- среднемесячный заработок (берутся 2000-2001 гг. или любые 60 мес. до 2002 г.);

- стаж до 1991 г.

Первый показатель учитывается в виде стажевого коэффициента. Он не может превышать 0,75.

- Мужчина начал трудовую деятельность с января 1976 года. Общий стаж – 26 лет. Стажевый коэффициент равен 0,55 + 0,01 * (26-25), или 0,56.

- Для женщины при таких же условиях расчет выглядит так: 0,55 + 0,01 * (26-20), или 0,61.

- Если трудовой стаж менее 20 лет (для женщин) или 25 лет (для мужчин), то стажевый коэффициент равняется 0,55.

Исчисление среднего заработка для пенсии производится через «отношение заработков». Это отношение среднемесячной зарплаты гражданина к среднемесячной зарплате в государстве за такой же временной промежуток.

Гражданин представил в ПФ справку о зарплате за 60 месяцев с 01.05.1986 по 30.04.1991.

Средний заработок при начислении пенсии рассчитывается по формуле:

Среднемесячная зарплата по стране – 230,1.

Отношение заработков: 1,2. Закон установил максимальный порог для данного коэффициента: 1,2. Поэтому при оценке пенсионных прав учитывается не 1,38, а 1,2.

Как определить размер пенсии от среднего заработка (отношения заработков):

- Расчетная пенсия для граждан со стажевым коэффициентом свыше 0,55 вычисляется как произведение стажевого коэффициента, коэффициента среднемесячной зарплаты и 1671 р. Если полученная величина оказывается менее 660 р., то нужно отнять 450 р. Сумма 1671 рублей это СЗП - среднемесячная заработная плата в Росси за период 01.07.01-30.09.01 (постоянная величина);

- Если стажевый коэффициент равен 0,55, то применяется формула вида: (0,55 * коэффициент среднемесячной зарплаты * 1671 – 450) * (стаж до 2002 / 25). Это для мужчин. Для женщин второй множитель – (стаж до 2002 / 20). Если расчетная величина окажется меньше 660 р., то для мужчин – 210 * (стаж до 2002 / 25), для женщин – 210 * (стаж до 2002 / 20).

Женщина вышла на пенсию в 2015 году. Общий стаж – 35 лет. До 2002 года – 22 г. Это больше двадцати лет. Значит, формула расчета стажевого коэффициента следующая:

Предположим, что отношение заработков – 1,2. Так как стажевый коэффициент больше 0,55, то формула для расчетной пенсии выглядит так:

Женщина устроилась на работу в 1980 г. Следовательно, у нее есть стаж до 1991 г. При учете валоризации нужно будет добавить к расчетной пенсии 10% и по 1% за каждый полный год трудовой деятельности до 1991 г.

11 лет она проработала с 1980 по 1991 г.

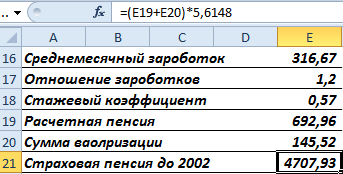

Пенсионный капитал ежегодно индексируется. На 31.12.2014 величина индекса – 5,6148. Найдем пенсионные права в рублевом виде за период до 2002 года с учетом надбавки и индексации:

Переведем в баллы. Для этого нужно разделить на 64,1.

Это часть пенсионных прав гражданина до 2002 года. При начислении пенсии количество баллов умножат на стоимость 1 балла, принятую на дату расчета.

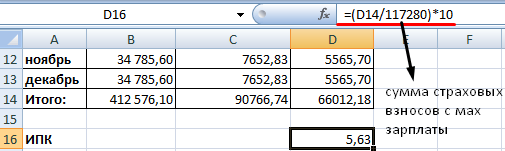

Расчет ИПК за период с 2002 по 2015 гг.

- Необходимо найти за данный период сумму перечисленных страховых взносов.

- Рассчитывается страховая часть трудовой пенсии на 31.12.2014 г.: сумму взносов / 228 (период дожития).

- Находим ИПК: страховую часть / 64,1.

По-другому: страховая часть трудовой пенсии – это пенсия, рассчитанная по «старым» правилам «минус» накопительную часть и фиксированную доплату (устанавливается государством).

Пенсионные баллы с 2015 года

Рассчитываются за каждый год трудового стажа. Для расчета берется зарплата, на которую начисляются страховые взносы. Отчисления в ФС – 22%. 16% идут на формирование страховой (10%) и накопительной (6%) части трудовой пенсии по старости. Предположим, что гражданин не хочет формировать накопительную часть отдельно.

Чтобы найти количество заработанных за 2015 г. баллов, нужно:

ИПК за разные периоды складываются и умножаются на стоимость балла, принятую на дату выхода на пенсию.

Это упрощенный расчет без учета повышающих коэффициентов, прерванного стажа и т.п.

Знать о том, как рассчитать будущую пенсию, важно, поскольку эта информация позволит ясно представить финансовое будущее после активного трудового периода. При этом в рамках данной темы есть немало нюансов, неизвестных среднестатистическому обывателю.

Базовая информация

Прежде чем изучать алгоритм расчета, есть смысл разобраться с тем, что собой представляет трудовая пенсия. Одно из наиболее простых объяснений будет следующим: это финансовая компенсация заработной и других выплат тем гражданам, которые были застрахованы, и в силу различных факторов, в том числе и возрастного, более не в состоянии самостоятельно себя обеспечивать.

Есть три вида трудовых пенсий, о которых стоит знать:

ТП, обусловленная инвалидностью;

ТП по возрасту (старость);

ТП, связанная с утратой кормильца.

В основе финансирования пенсионных выплат лежат страховые взносы со стороны работодателей. Рассчитывать на пенсию могут женщины, достигшие возраста 55 лет, и мужчины, преодолевшие 60-летний рубеж. Это достаточно ясные правила, дающие простой ответ на вопрос - какой пенсионный возраст актуален сейчас в РФ. Но даже если гражданин, так сказать, переработал, это не останется без внимания.

На данный момент пенсионный фонд использует достаточно сложную формулу для расчета выплат, но объясняется это желанием учесть различные факторы, которые могут повлиять на суммы выплат. Но, в целом, пытаясь понять, как рассчитать нужно учитывать ключевые показатели, которые используются при расчете. Речь идет о следующих элементах:

- БЧ (базовая часть). Ее устанавливают государственные органы, беря в учет наличие членов семьи на иждивении, ограничения в рамках трудового процесса и возраст.

- НЧ (накопительная часть трудовой пенсии по старости). Эта часть формируется из доходов от инвестирования пенсионных средств в ПФ РФ и добровольных страховых взносов.

- СЧ (страховая часть пенсии). Напрямую зависит от пенсионного капитала, который, в свою очередь, состоит из двух частей: это сумма страховых взносов после 2002 года и расчетный пенсионный капитал до этого периода.

В целом при расчете используются два блока информации о гражданине - до проведения пенсионной реформы и после нее. И обывателям, желающим разобраться в том, как рассчитать будущую пенсию,данный факт необходимо учитывать.

Что важно учесть перед расчетом

Те, кто находясь на пенсии, продолжают работать, могут рассчитывать на то, что выплаты в их случае не отменят и, более того, постепенно увеличат.

Если гражданин готовится к завершению трудового периода и немало работал до реформы, то его опыт и стаж будет пересчитан в баллы без какого-либо финансового ущерба.

Есть люди, чей возраст уже близок к пенсионному, но они так и не отработали официально 15 лет. Эта категория граждан, как и люди, не имеющие стажа вовсе, сможет получать исключительно социальную пенсию.

Важно знать о том, что активный труд на двух работах не принесет ощутимой выгоды. Объясняется это следующим фактом: суммарное количество баллов, которое будет начислено, фактически останется на уровне граждан, получающих официальную зарплату у одного работодателя.

Думая над тем, как рассчитать пенсию самому, стоит помнить, что неграмотное распределение процентов между накопительной и страховой пенсией может привести к определенным потерям. Размер выплат будет больше лишь в том случае, если приоритетной окажется категория накопления.

Ну и вполне очевидным является тот факт, что так называемая зарплата в конверте значительно ухудшает пенсионную перспективу, поскольку ощутимо снижает размер отчислений.

О системе баллов и ключевых изменениях

Важно быть в курсе того, что внесла некоторые изменения в систему начислений, но все они касаются только выплат по старости. В этой сфере те части, которые составляли одно целое, теперь являются самостоятельными, отдельными элементами расчета. Речь идет о страховой и трудовой пенсии. Именно страховая форма и определяется посредством учета баллов. Чтобы накопить необходимое их количество, нужно делать регулярные отчисления в категорию страховой пенсии. Но важно учитывать тот факт, что подобные изменения актуальны для граждан, чья трудовая деятельность была начата в 2015 году. Те, кто активно работал задолго до этого периода, о переменах в системе могут не переживать.

Но для молодежи это будет означать, что при таком процессе, как расчет пенсии, средняя зарплата не станет единственным определяющим фактором. В целом для того чтобы понять, на какую пенсию можно будет рассчитывать, необходимо учесть три составляющих:

Длительность трудового стажа;

Срок выхода на пенсию;

Размер отчислений.

Если для прежнего поколения важно было иметь лишь отчисления в нужном размере и минимум 5 лет официального трудового стажа, для молодых людей актуальной является более сложная система требований.

Прежде всего, увеличился срок требуемой трудовой активности, с каждым годом он будет расти, пока не достигнет отметки в 15 лет. Этот момент должен наступить в 2025 году.

Теперь - более конкретно о требованиях к желающим получать трудовую пенсию:

Прежде всего нужно достичь пенсионного возраста. Для женщин это 55 лет, мужчинам же придется трудиться до 60.

Необходимо отработать минимальный трудовой стаж. Речь идет о сроке от 6 до 15 лет.

Заключительным условием является наличие нужного количества баллов, которое равняется 30 и более.

Начисление балов происходит автоматически. Учитываться при этом будут такие показатели, как размер отчислений, трудовой стаж и возраст, в котором конкретный гражданин выйдет на пенсию.

Формула расчета пенсии,актуальная для молодых людей, должна включать все эти показатели. Если будет недоставать баллов или стаж окажется слишком коротким, то выход на заслуженный отдых отсрочится на 5 лет. И в этом случае не будет иметь ключевое значение форма пенсии - социальная или трудовая.

Тем же, кто фактически завершает свою карьеру или готов к прекращению деятельности в связи с приближением пенсионного возраста, переживать не стоит. Хотя показатели и будут пересчитаны, они либо никак не повлияют на размер пенсии, либо же приведут к ее увеличению.

Возможность получения бонусов

Согласно действующему законодательству, граждане при определенных условиях смогут получить дополнительные баллы. Такие бонусы начисляются в следующих случаях:

При уходе за детьми-инвалидами. За каждый год такой заботы начисляется 1,8 бала.

Когда гражданин проходит военную службу в армии РФ. Здесь также будет засчитан 1,8 балла за каждый год службы.

Рассчитывать на бонусы могут и женщины, находящиеся в декретном отпуске. В такой ситуации схема начисления немного меняется. Традиционные 1,8 бала приносит первый год декрета. Следующие 365 дней дают возможность получить 3,6 бала. Третий год отпуска для ухода за ребенком поднимает отметку до уровня 5,4 балов. Если длительность декрета превысит трехгодичный период, то за каждый последующий год государство будет начислять 5,4 бала.

Бонусы доступны будут также тем, кто ухаживает за родственником, чей возраст превышает 80 лет. Здесь начисления остаются на стандартном уровне (1,8).

Продолжая тему балов, нужно еще раз обратить внимание на важность трудового стажа. Как и было написано выше, по старой системе он не являлся ключевым показателем, куда большую роль играл размер отчислений. Теперь ситуация изменилась: при формировании такого регулярного ежемесячного пособия, как пенсия, доплата за стажбудет иметь одно из ключевых значений. То есть тем, кто работал долго будет зачтена их продолжительная трудовая деятельность, что окажет прямое влияние на размер пенсии.

Если говорить о том, как рассчитываются балы, то обратить внимание нужно на следующую формулу:

(ИПО в году N/НПО в году N) * 10.

где под ИПО нужно понимать индивидуальные отчисления гражданина в пенсионный фонд, НПО при этом означает норматив отчислений, а буква N используется для обозначения конкретного года.

Схема расчета

Говоря о грядущих выплатах людям, которые близки к пенсионному возрасту, стоит использовать другую схему, чем в случае с молодежью, которой еще предстоит много работать.

Если гражданин РФ начал свою трудовую деятельность до 1 января 2002 года, то для него актуальна следующая формула расчета пенсии:

П=ФБР+СЧ1+СЧ2+СВ.

Под ФБР нужно понимать фиксированный базовый размер пенсии, который устанавливает государство.

СЧ1 - это страховая часть пенсии для расчета которой используются вносимые работодателем страховые взносы до 2002 года.

СЧ2 - страховая часть, состоящая из взносов после 2002 года.

В качестве СВ определяется сумма валоризации и зависит от количества полных лет стажа.

Если расписать алгоритм расчета по этапам, то картина процесса окажется несколько сложной.

Итак, прежде всего учитывается стажевой коэффициент, который окажет непосредственное влияние на размер пенсии в итоге. Насчитывается он следующим образом: 0,55 единицы присваиваются мужчинам за 25 лет стажа до реформы (2002 г.) и женщинам за 20-летний период. В случае превышения этого лимита за каждый год добавляется по 0,01 единице коэффициента, при этом данный показатель не может превышать отметку в 0,20. Так что в рамках темы «как рассчитать будущую пенсию» изначально нужно обращать внимание на стаж.

Далее производится расчет соотношения зарплаты будущего пенсионера и среднего заработка по стране 2000 - 2001 годы. В качестве альтернативы могут использоваться данные за любые 60 месяцев трудового стажа, не имеющего перерывов.

При этом размер соотношения не должен превышать уровень 1,2. Если речь идет о жителях крайнего севера, то данный показатель будет колебаться в районе 1,4-1,9 единицы. Это во многом зависит от коэффициента к зарплате, в централизованном порядке установленного в конкретном районе.

На следующем этапе полученный средний заработок умножается на коэффициент и на сумму в 1671 руб. Последняя цифра является среднемесячной зарплатой по стране за 3 квартал 2001 года, которая была утверждена для расчетов. В итоге получается размер пенсии, пересчитанной согласно новому законодательству.

Льготная пенсия

В этом случае также актуален вопрос «как рассчитать пенсию самому?». Но для того чтобы самостоятельные расчеты оказались верны нужно выполнить несколько последовательных действий.

Для начала стоит получить информацию касательно своей должности - относится ли она к категории льготных. Получить эти сведения можно на сайте ПФ, где содержится перечень профессий, позволяющих выходить специалистам на заслуженный отдых раньше остальных граждан.

Если нужная профессия была найдена в списке, то дальнейшие действия сведутся к тому, чтобы определить конкретные периоды трудовой деятельности, которые засчитаны в качестве стажа. На данном этапе внимание важно обращать как на выслугу лет, так и на то учреждение, в стенах которого приходилось работать, поскольку существует также список предприятий, имеющих отношение к льготной категории.

И разобравшись с данными о бывшем работодателе, нужно проверить, соответствуют ли полученные сведения требованиям действующего законодательства. Далее стоит узнать, какое количество балов гарантирует сумма отработанных лет с учетом тарифов пенсионных отчислений. Эту информацию также можно узнать в ПФ.

Полученное количество балов необходимо умножить на пенсионный коэффициент, и в итоге получится размер льготной пенсии.

Использование электронного сервиса

Тем, кто желает идти простым путем, есть смысл обратить внимание на калькулятор пенсии, который находится на официальном сайте ПФ РФ. Эта программа значительно упростит процесс вычисление необходимых показателей.

В этом сервисе учтены все актуальные вводные, которые могут повлиять на размер пенсии и время ухода на отдых. Все что нужно - это заполнить все предложенные поля, что является несложной задачей.

Калькулятор пенсии позволяет получить наиболее объективную картину. При выполнении расчетов он учитывает, например, службу в армии. И хотя этот срок не определяется как стаж, за него гражданин РФ получает 1,8 балла.

Во внимание берутся все годы, посвященные официальному труду. Исключение в данном случае составляет отпуск по беременности и время декрета. К слову, баллы за отпуск для ухода за ребенком также учитываются.

Стоит отметить и тот факт, что гражданин РФ может получить надбавку к пенсии в размере 25 %, если он на протяжении последних 30 лет проживал в сельской местности и работал в сельхозсекторе.

Многих интересует тот факт, каким образом будут учитывать трудовой стаж, приобретенный во времена СССР, и будет ли он вообще иметь какое-либо значение. Без этой информации трудно понять, как рассчитать пенсию женщине 1961 года рожденияи другим гражданам, которые начали трудовую деятельность во времена Советов.

Прежде всего нужно отметить, что стаж, который был получен до 2002 года, в том числе и до момента образования Российской Федерации, учитывается. Если до реформы количество трудовых лет достигло отметки 27, то за них будет начислен коэффициент. Его размер будет состоять из двух частей: 0,55 за 20 лет стажа до 2002 года и 0,01 за каждый 12 месяцев сверх указанной нормы, что за семилетний период составит 0,07. В итоге коэффициент, в который будет переведена зарплата, составит 1,2.

Но, к сожалению, для многих граждан советская зарплата для расчета пенсии фактически не берется во внимание. Вместо этого учитывается средняя заработная плата по стране в период с 2000 по 2001 год, которая была равна 1647 руб. Вычитают советскую зарплату для того, чтобы точно определить пенсионный капитал. К этим показателям будут добавлены отчисления и стаж, зафиксированные после проведения реформы.

В среднем, гражданин, отработавший 35 лет и получавший зарплату в 20 000 руб. сможет рассчитывать на пенсию, составляющую 35 % от ее размера, то есть немногим больше 7000 руб. Такой, возможно, не совсем радужный пример расчета пенсии будет актуален для тех граждан, которые уже активно трудились во времена СССР. Единственный плюс сводится к тому, что при работе в пенсионном возрасте выплаты сохраняются.

Военнослужащие

Процесс определения размера пенсии для этой категории граждан имеет свои особенности, которые необходимо брать во внимание. Поэтому, разбираясь в том, как рассчитать военную пенсию, нужно знать, что пенсионный калькулятор в этом случае будет учитывать следующие показатели:

- Выслуга лет. Длительность трудовой активности оказывает самое непосредственное влияние на размер выплат. Только за счет этого показателя денежная дотация военных может быть увеличена на 50 %. Более того, каждый ненормированный год приносит еще 3 % надбавки.

- Инвалидность, ставшая следствием какой-либо болезни. В этом случае надбавка может достигать 75 %.

- Получение инвалидности во время службы в армии РФ. При таких обстоятельствах пенсия может быть увеличена максимум на 130 %, но какой именно будет размер надбавки зависит от группы, полученной после медицинского обследования.

Говоря о том, как рассчитать пенсию МВД, стоит отметить что она формируется фактически по той же схеме, что и у военных. Здесь также в основу расчета берется На повышение уровня выплат оказывают влияние такие факторы, как оклад по специальному званию и должности.

Как обстоят дела с ИП

Для получения права на должны иметь стаж от 15 лет. Здесь важно прояснить тот факт, что в качестве стажа определяются те периоды, когда производились взносы в ПФ, причем не имеет особого значения осуществлялась ли в тот момент активная предпринимательская деятельность или нет.

При этом ИП будут засчитываться в стаж те же периоды, что и в случае с другими гражданами (декрет, время службы в армии, уход за инвалидами и др.).

Что касается то их для выхода на пенсию понадобится минимум 30.

Итоги

Итак, разбираясь с тем, как рассчитать пенсию по старости, можно сделать следующий вывод: государство нацелено на объективное формирование размера выплат разным категориям граждан. Именно для этого в формуле расчета присутствует столько вводных. Что касается самостоятельно расчета, то самый быстрый способ выполнения этой задачи - использование пенсионного калькулятора на сайте ПФ.